3月20日,站在风口浪尖的长江和记败露了2024年功绩丝袜 porn,这份总营收4766.82亿港元、同比增长约3%,归母净利润约170.88亿港元、同比减少约27%的成绩单并不算好。

长和主席李泽钜对此暗意:

集团业务的筹划环境预期将波动不稳且难以谈判,标明在此情况下,集团会落幕成本开支及新投资,并专注于严格的现款流科罚。

也许是为了取得现款,也许有其他没法告诉公众的原因,长和决定将旗下的口岸财富摆上货架,拟将其持有的包括巴拿马运河两大口岸在内的43个口岸出售给好意思国贝莱德集团,交游对价228亿好意思元,与长和的市值十分。

这个决定最终引起了山地风云。

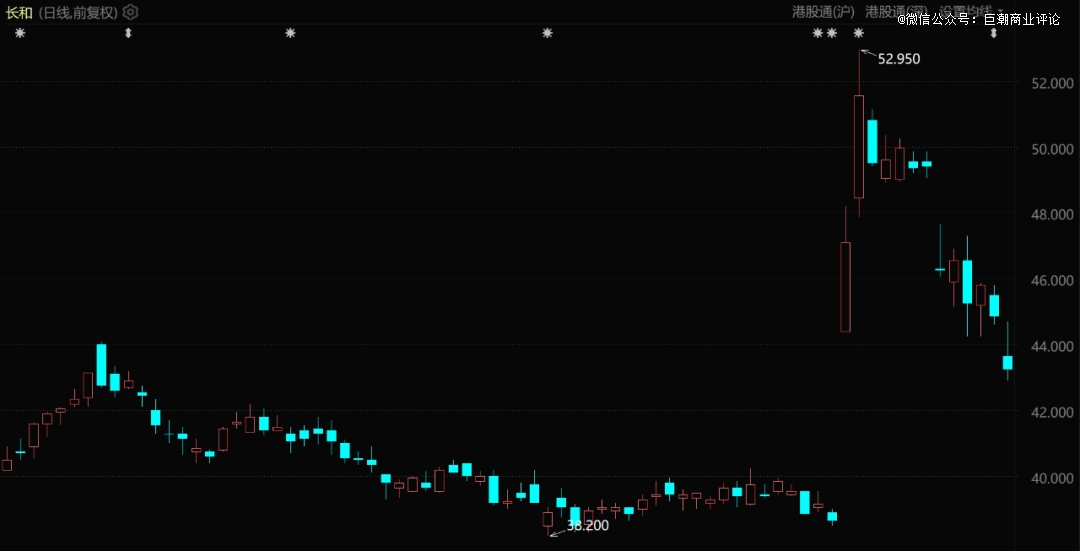

长和股价发扬(自2024年12月于今)

在此之前,长和领有众人带领地位的口岸收集,然则昨年24个国度的53个口岸营运泊位的权力收入453亿港元,占合座营收仅约9%。固然口岸业务营收同比增长11%,好于集团其他业务,但只看财务收益照实一般。李家一次性套现百亿好意思元,似乎是件合算的事。

然则望望这笔交游公布后,长和股价先是在两天内暴涨了37%,借着就运行一语气下降,便知有些事弗成只算浅显的财务账。

与此同期,看成事件纷乱影响的一部分,一批口岸财富的市集价值也将迎来重估。

1. 重组

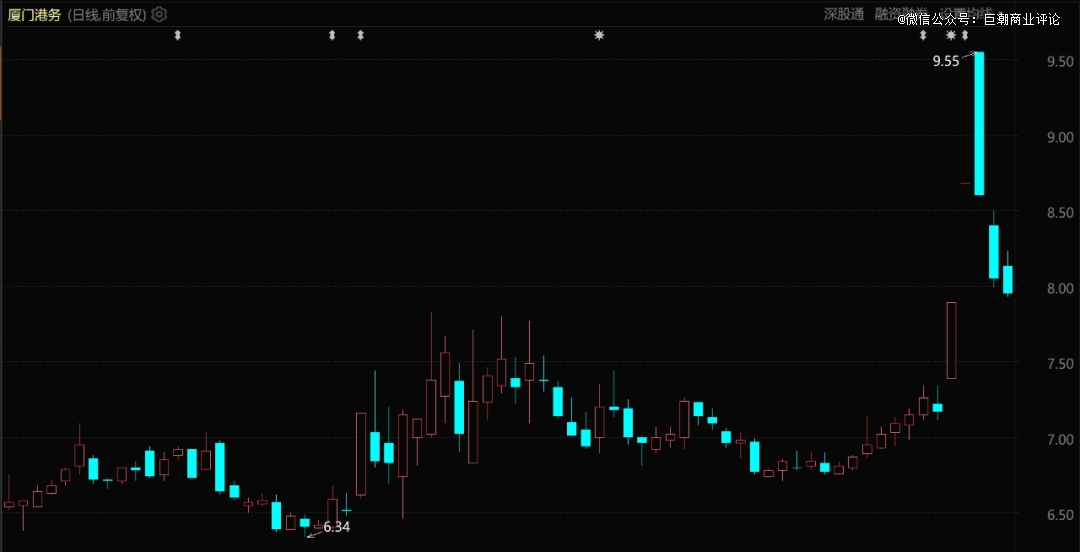

3月11日,厦门港务的一则财富重组公告激起千层浪,而早在停牌公告前一天,公司股价便放量高潮7.2%,航运口岸板块成交额激增178%。

成本市集已锐利地嗅到这场整合背后的深意——当长江和记国际口岸财富转手好意思国财团激励贸易安全担忧时,中国东南沿海正以更强势的口岸集群政策,重塑众人航运新领土。

厦门港务股价发扬(自2024年12月于今)

这次重组剑指福建省“一省一港”革新深水区,厦门港务准备通过注入集装箱船埠集团中枢财富,与公司现存的散杂货业务造成驱动增长的双轮。

数据表示,整合后的厦门港将抓有全省76%的集装箱概括量,在东南亚航路密度、国际中转遵循等见地上班师叫板新加坡港。2023年厦门港务散杂货业务毛利率仅18.7%,而拟注入的集装箱财富毛利率达35.2%。

这种纵向买通装卸、堆存、物流全链条的协同效应,很像将原来散播的珍珠串成价值更高的项链。资源整合后的价值开释空间肉眼可见。

之前,辽宁、山东、浙江等省已完成省级口岸集团重组的配景下,福建看成“21世纪海上丝绸之路”中枢区,整合进程却有些滞后。

如今厦门港务看成福建省内航运资源整合的平台,也将在RCEP协定东盟航路货量年均9%增速的产业逻辑下承担起应尽的重担,并在“一带沿途”海陆交织点考试和已毕先进的低碳航运时刻。

厦门港务的这一步还被视为区域口岸财富证券化的重要一步,通过将集装箱船埠等中枢财富注入上市平台,不仅已毕筹划数据透明化,更将洒落在政府手中的政策资源飘荡为可相易的成本筹码。

数据表示,若福建省剩余32个万吨级以上泊位按此旅途证券化,仅厦门港务母公司旗下待注入财富估值就超200亿元。这亦然3月以来,航运口岸板块累计涨幅超15%,资金抢筹的中枢逻辑所在——在海洋强国政策、央企市值科罚等政策的条款下,宇宙28个沿海省份尚未完成整合的口岸财富,正在迎来历史性的价值重估窗口。

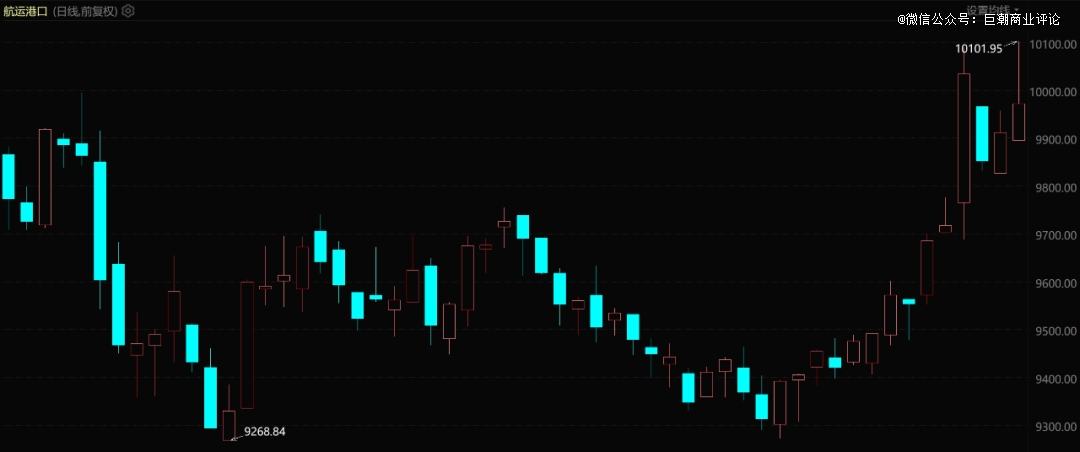

航运口岸指数发扬(自2025年1月于今)

航运口岸板块之中,除了厦门港务,招商口岸、青岛港等公司也齐履历了不小的涨幅,昭着它们亦然顺应市集念念象的地点。

举例青岛港看成东北亚中枢重要口岸之一,受益于RCEP协定深远下的日韩-东盟贸易增量,2024年新增的6条东南亚航路中,4条由青岛港首发。

招商口岸依托招商局集团“一带沿途”沿线布局,控股及参股的口岸笼罩众人26个国度和地区,其控股的斯里兰卡汉班托塔港2023年货品概括量同比增长42%,在中资国际口岸中增速第 一。

采集姿首不雅察,昭着这些公司行将承担起历史重担,也可能取得更多资源歪斜。

2. 好坏

要是抛开政策预期和市集热枕,单从财务收益角度凝视航运口岸板块,这会是一门好生意吗?

一般来说,口岸看成重财富行业,初期成本插足大,但运营锻练后边缘成本低,EBITDA利润率多数较高。只不外这些年,不同口岸的功绩发扬分裂较大,甚而出现了现款奶牛和无底黑洞的南北极分化。

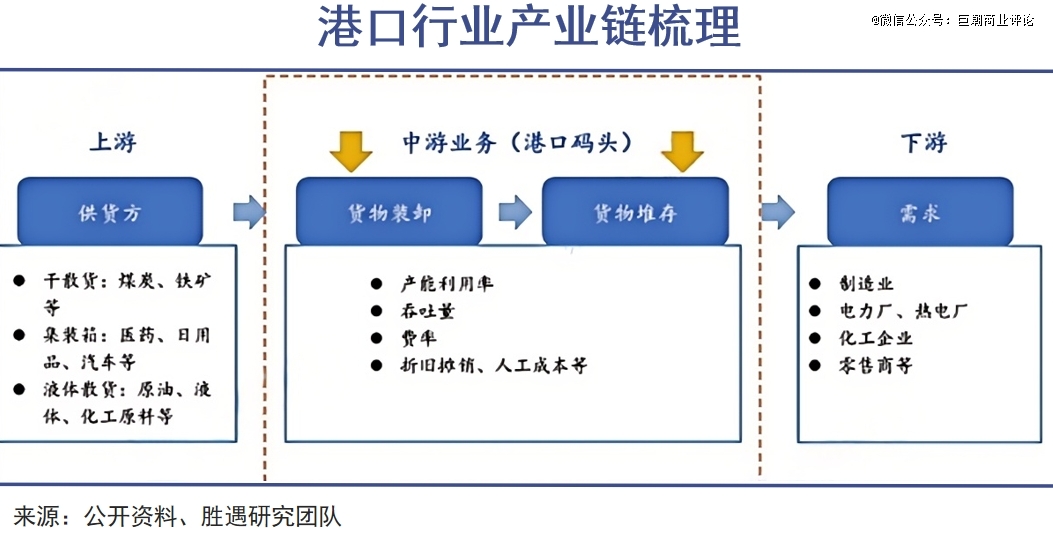

其华夏因在于,口岸名义上是不错坐拥资源、释怀躺赢的生意,内容却很需要科罚好东谈主工和动力成本,况且每年概括量达到一定例模才能具备经济性。

从A股25家口岸航运上市公司近五年数据看,头部企业平均筹划性现款流净利率达28.4%,而尾部企业净欠债率却高达90%。

好多时候,头部企业的作念法,是尾部企业念念师法也没契机的。

以招商口岸的蛇口船埠为例,桥吊司机年薪中位数26万元(高于当地平均工资3倍),但该船埠过程自动化矫正,仅需原有东谈主力的1/3,这是其单箱成本较传统船埠低31%的中枢原因。

这两年,招商口岸的毛利率水平在42%傍边,权臣高于青岛港(30%-35%)和宁波港(25%-30%),颠覆了口岸业“毛利率难破30%”的传统默契,就是收获于财富整合后的限制效应及更强的成本适度技艺。

2019年运行,招商口岸整合了湛江港、宁波舟山港等病笃财富,整合后的口岸群分享船公司航路资源,使东南亚-好意思西航路船舶盘活遵循普及19%,单航次可减少3太空置期,单箱成本也在5年内压降了27%。

通过对盈利样式的从头界说,招商口岸愈加拉大了我方与同业的毛利率差距。比如依托口岸布局冷链仓库和保税物流园,开展毛利率更高的冷链物流业务;通过“前港后厂”样式锁定褂讪货源,提高某些货品的概括量和装卸费率溢价。

而更多的中小口岸,则在履历产业升级与区域博弈的集体逆境。此前中小口岸主要运载建材、砂石、食粮等货品,与当今地方发展强调的高技术产业不符,但后者的货量起量又有限,难以赈济口岸资金盘活,更别提缱绻转型了。

以连云港为例,2024年的毛利率已不及25%,2024Q3时更是进一步降至22.94%。消亡时间,连云港的金属矿石概括量同比下降18%,矿建材料降幅达23%,两大主力货种孝敬的毛利从2020年的67%骤降至41%。

区域经济结构的变化,对口岸行运的影响可见一斑。

是以,口岸照实不是一册万利的生意,即即是巴拿马这么的航运要塞,因为运营成本比年以年均8%的速率增长,重叠众人航运业濒临的IMO环保新规(2025年收效)和东谈主工智能时刻对传统货轮操作的替代压力,长久盈利技艺也不才降。

加上好意思国关税政策的班师影响,对航运口岸行业的异日悲不雅者大有东谈主在。是以也有东谈主在替李嘉诚辩驳,以为李家仅仅看这些口岸异日盈利不可不雅,念念在高位套现汉典——这亦然所谓“在商言商”论调的中枢依据。

3. 布局

“卖口岸”到底是不是地谈的营业行径,就像国际口岸运营权交游能弗成只看营业价值、不受国度安全议题影响相似,是个各执己见智者见智的问题。

至少,如今的好意思国念念独揽巴拿马运河作念著作的意图很昭彰。不仅威迫过要“武力收回运河适度权”,甚而还有让好意思国口岸将对中国制造的船舶征收每次50万至150万好意思元办事费的筹画。

更夸张的是,按照设念念,这个办事费的收费对象不仅包括中国航运公司,还包含使用中国制造船舶的国际航运公司,以及正在从中国造船坞订购船舶的公司。

一朝政策实际,加上巴拿马运河两头口岸被收购后势必施加的讨厌性收费和通行落幕,这些对中国的航运成本、造船业乃至于通盘这个词出产和贸易体系齐是暴击。

这些年中国企业通过“一带沿途”倡议和国际投资,照旧在重要航路和区域节点布局了一系列政策与营业价值并重的口岸,就是为了给我方的贸易安全增添保险。

相比有代表性的秘鲁钱凯港,是南好意思洲首 个由中国企业控股的深水港,最 巨流深17.8米,可班师停靠1.8万标箱的超大型集装箱船,将亚洲与南好意思间的航运时间从35-40天斥责至23天,物流成本斥责20%。

要是再通过钱凯港一语气巴西、玻利维亚等国的铁路与公路收集,造成更具纵深成果的一体化布局,中国有望减弱好意思国通过巴拿马运河对区域贸易的适度,班师将中拉贸易提高到一个新的端倪。

中国与南好意思的铜矿、农产物(生果、大豆、牛肉等)巨额商品贸易的限制,在此前就一直普及。如昨年中国和秘鲁的双边贸易额达188亿好意思元,秘鲁对华非传统农产物出口年增长率超越25%。

最新一本道还有巴基斯坦瓜达尔港,位于波斯湾咽喉(距霍尔木兹海峡仅400公里),口岸水深14.5米,可停靠10万吨级船舶,兼具军民两用后劲,是中国冲破马六甲海峡依赖的重要支点。

瓜达尔港放射范围笼罩中东、非洲与南亚,为中国舟师在印度洋提供潜在补给点,并通过中巴经济走廊一语气中亚国度(如哈萨克斯坦)的出海口。经该港陆路运载至新疆喀什的中东石油,运载旅途可斥责85%,权臣普及了中国的动力安全。

在班师导致“合并格陵兰”商量出台的北极航谈上,中国也有所布局。2025年3月,中国货轮“天恩号”和“天惠轮”通过北极航谈完成上海至欧洲航路,航程从传统苏伊士运河的35-40天斥责至22-28天,燃油成本斥责30%-40%。

精采的预期下,北极航谈有望让中国对马六甲海峡的动力依赖度从80%降至65%,无需支付苏伊士、巴拿马运河的高额通行费(单次破冰护航费47万好意思元,远低于运河用度),使中国朔方口岸(如大连、青岛)到欧洲的运载成本斥责30%。

不错看出,中 好意思对于航运清楚、口岸畛域的竞争和博弈确凿深远,而这背后的中枢矛盾,就是这个世界是否还需要一个低成本、高遵循、或者精炼众人东谈主民平方生计所需商品交流的贸易体系。

【本文由投资界协作伙伴微信公众号:巨潮营业挑剔授权发布,本平台仅提供信息存储办事。】如有任何疑问丝袜 porn,请有关(editor@zero2ipo.com.cn)投资界处理。