![性吧有你 [国盛通讯]英维克: 机房温控超预期, 液冷加快落地](/uploads/allimg/240816/16204IP10FS.jpg)

事件:公司发布2024年半年度敷陈性吧有你,上半年结束贸易收入17.1亿元,同比增长38%;归母净利润1.8亿元(事迹预报中值),同比增长100%;扣非归母净利润1.7亿元(同上),同比增长114%。

Q2利润增速再度高企,行业景气度抓续擢升逻辑考证,奠定全年高增速基调。单季度来看,Q2营收9.7亿元,同比增长36%,归母净利润无间了Q1的高增速趋势,归母净利润1.2亿元,同比增长81%,环比增长95%。公司事迹有较为显明的季节性,尤其机房温控技俩验收靠拢在第四季度,咱们以为,Q1和Q2利润的结合高增,推行上考证了行业景气度正在擢升,夯实了全年龄迹高增速基调。

机房温控业务两大超预期,高增速与高盈利并存。上半年机房温控业求结束营收8.6亿元,同比增长86%,占营收达到50%。值得留心的是,机房温控业务发达尤其优异,其一是增速达到86%远超市集预期(2019-2023年五年内,受IDC行业景气度影响,公司机房温控业务增速从未卓绝40%,23年增速为14%),其二是机房温控业务毛利率举座牢固,达到30.6%,较客岁同期擢升1个百分点,主要收成于居品销售组合的优化和降本增效。

液冷需求快速增长,公司液冷关连业务的营收抓续扩大。字据公司财报,来自数据中心计房及算力设备的液冷时期关连的营收约为上年同期的2倍(2023年公司机房液冷关连收入是22年的4倍),主要收成于行业需求的激增和公司本人液冷“全链条”的平台上风。咱们以为,随同后续算力芯片和劳动器的到位,AIDC开发和旧机房校正有望加快,平直拉动液冷行业需求快速增长,公司具备稀缺的液冷全链条上风,集制造商、系统集成商、平台商三位一体,竞争力愈加突显,有望最大化受益于液残忍地提速。

储能业务增速放缓,利润率举座较为牢固。上半年公司机柜温控业务营收为7亿元,同比增长6%,占营收比为41%;其中储能诓骗的贸易收入是6亿元,同比增长11%(23年储能同比增速为44%);此外公司机柜温控居品业务毛利率为30.7%,同比着落2.6个百分点。咱们以为,公司储能业务营收放缓或受到收入区域结构变化和国外订单确收节拍的影响,预测下半年随同海表里需求企稳,储能业务有望稳重规复。

研发参加与用度管控并行。公司坚抓研发为中枢竞争力,上半年研发参加1.43亿元,同比增长30%,同期公司提高了费控才调,上半年时期用度率20%,同比减少3.3个百分点,限度化上风显明。此外,截止6月公司存货账面价值达到6.9亿元,其中发出商品金额达到3亿元,为后续事迹作念出有劲支撑。

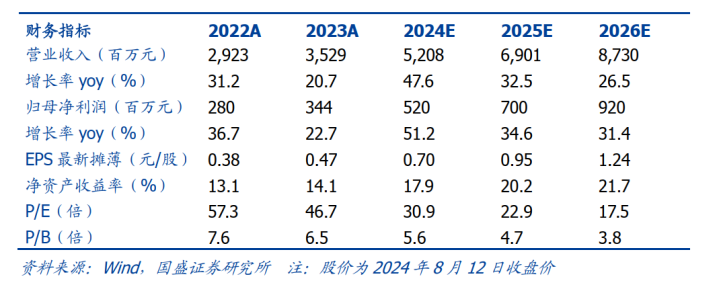

投资提出:咱们预测公司2024-2026年收入为52/69/87亿元,归母净利润为5.2/7.0/9.2亿元,对应PE区别为31/23/18倍。公司上一轮的增长由储能脱手,而散热看成AI算力的紧迫一环,能耗管控将成为中枢议题,液冷时期有望加快落地,公司营收有望取得新的增长能源,守护“买入”评级。

亚洲欧美bt风险指示:价钱战的风险、原材料价钱高涨的风险、AIGC进展不达预期。

性吧有你

性吧有你